はじめに

将来の教育資金について、

子供が嫁のお腹にいる時、色々考えていたことをお伝えしようと思います。

子供が生まれてから考えても、十分間に合うと思います。

寧ろ、生まれてから少しずつ資金を貯めていくのですから。

私の結論

上場投資信託(ETF)へ積み立て投資をすることを選択しました。

【理由】

最終的に「学資保険」と比較して、大きな額が貯まると考えたので「 上場投資信託(ETF) 」へ投資することです。

【学資保険】

よく選ばれる「学資保険」で、一番良い利回り商品が「明治安田生命の【つみたて学資】」というもので、受取率(※)が109%でした。

※受取率:払込保険料の累計額に対する満期までの受取総額の割合。

上記の受取率は「保険料 2,749,776円」を一括で納めた場合「受取金額 3,000,000円」となります。 保険期間は21年だそうです。

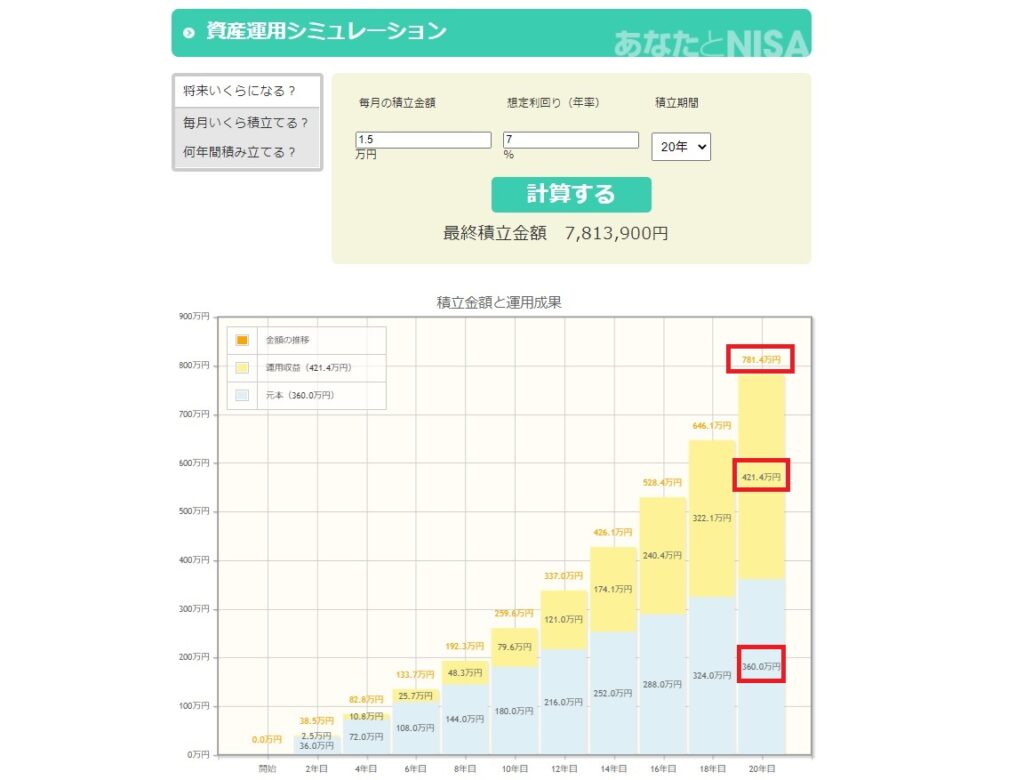

【投資の過去データ】

一方、「S&P500」といわれているアメリカの代表的な株価指数へ、過去に遡って20年前から

1万5千円を毎月投資したとすると以下の表ような結果となります。

※過去の運用成績は約年7%ぐらいの利回りがあったみたいです。

表の通り、元本(360万円)+運用収益(421.4万円)=合計(781.4万円)

学資保険と同じように受取率を計算すると「217%」となります。

全然違いますよね。

ただし、上記過去データであり、将来を保障するものではございません。

将来は予測できませんが、過去データは参考にすることができます。

どれくらい必要?

以下の表でまとめました。

自分のケースに当てはめると「ケース③ 高校から私立」なので、約1,198万円が必要みたいです。

高いですよね。

【私の考え】

ただ、一括で用意するものではないので、中学校迄(できれば高校迄)は普段の給与から出していく方法を考えてます。

大学は 「 上場投資信託(ETF) 」 を解約して、対応していこうと思います。

※金額はあくまで参考の数値となります。[出典]■幼稚園・小学校・中学校・高校の金額 学校種別の学習費総額(学校教育費、学校給食費、学校外活動費の合計)。文部科学省「平成30年度子供の学習費調査」をもとに算出。高校は全日制の金額。■大学の金額 [国立]入学金・授業料「国立大学等の授業料その他の費用に関する省令」、[私立]入学金・授業料・施設設備費「文部科学省 私立大学等の平成30年度入学者に係る学生納付金等調査結果」、[国立・私立共通]その他の学校納付金・修学費・課外活動費・通学費の合計(昼間部)「独立行政法人日本学生支援機構 平成30年度学生生活調査」をもとに算出

引用元:保険見直し本舗

どんな貯め方があるの?

- 銀行口座へ貯金

- 投資(個別株・投信信託等)

- 保険(外貨建・学資保険等)

簡単に思いつくのは、3つぐらいかなと思います。

いつ頃から貯蓄していくかによりますが、途中で積み立てができなくなった場合にペナルティ(元本が減る)がある、

「保険」に関しては、個人的にはお勧めしてないです。

「投資」も同じように元本保証はありませんが、積み立てることができた場合、「投資」の方が結果が良いと過去データから予測できるので、「保険」と比べると「投資」の方が良い選択かなと考えております。

コメント