はじめに

皆さん、個人年金保険へ入ることへ考えたり、

既に個人年金保険へ入っていたりしますか?

私は入ってました。ただ、最近、私には間違いだったと気づき、解約しました。

「-156,294円」 の損をしましたが、更に続けていたら、もっと損をするところでした。

何故、間違いだったと考えたかをご紹介いたします。

私の考え = 解約

上場投資信託(ETF) へ投資した場合と比較して、

個人年金保険は全くお得じゃないと思い、解約しました。

個人年金保険をするぐらいなら、上場投資信託(ETF)へ投資した方が断然良いと考えております。

どこがお得じゃないの?

①全く増えない

当時、社会人2年目で保険に入った記憶があります。

当時は、将来の年金を増やそうと思い、個人年金保険は入りました。

どのくらい増えるのかというと、

65歳迄に「4,640,544円」を払い込んで、

65歳から「60万円」を毎年、10年間貰えるというものでした。

つまり「600万円」貰える。

受取率(※)で計算すると「約130%」でよく見えますが、

24歳で入り、約40年間、毎月約1万円をぶち込んで、「約130%」 となっております。

※受取率:払込保険料の累計額に対する満期までの受取総額の割合。

投資的に考えると以下、図となります。

②節税(年末調整で還付される金額)に騙されるな

私のケースだと 10,800円/年 が年末調整で戻ってきますが、投資に比較すると全然良くありません。

年間約12万円支払ってましたので、

所得税の控除額は4万円。

住民税の控除額は2.8万円。

【計算】

・所得税部分:4万円✕20%(※)=8,000円

・住民税部分:2.8万円✕10%=2,800円

→合計:10,800円/年

※課税される所得金額:3,300,000円 から 6,949,000円までに該当する方

【40年間入ったとすると】※年収が同一の場合

10,800円✕40年間=432,000円

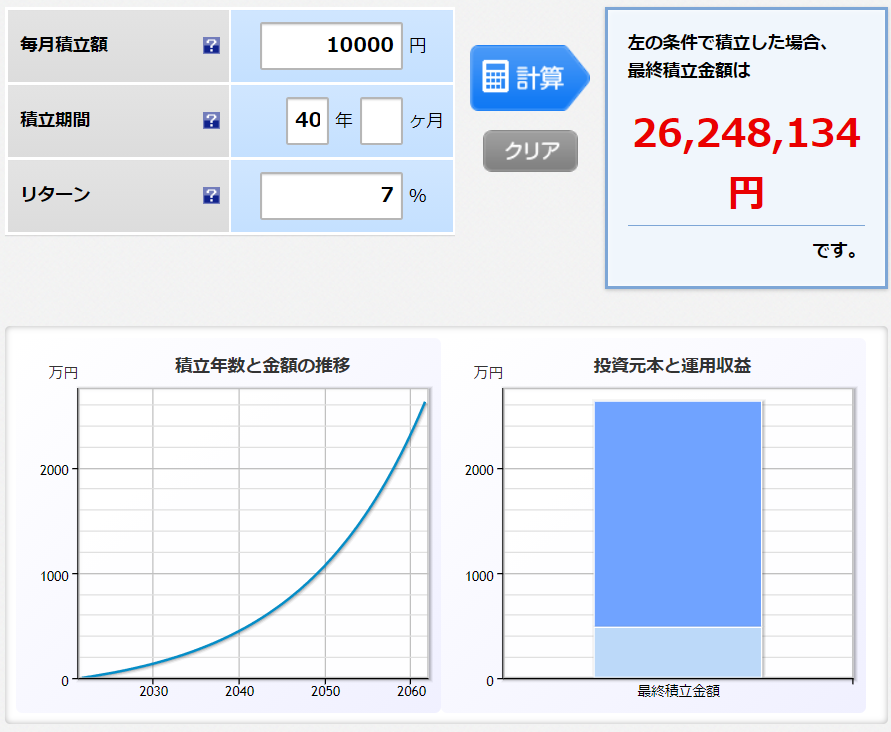

上場投資信託(ETF) へ投資した場合

未来の予想はできませんが、過去実績をご紹介いたします。

「S&P500」といわれているアメリカの代表的な株価指数へ、

過去に遡って1万円を毎月投資したとすると以下の表ような結果となります。

※過去の20年前に遡っての運用成績は約年7%ぐらいの利回りがあったみたいです。

元本(4,800,000万円)+運用収益(21,448,134万円)=合計(26,248,134万円)

全然違いますよね。

これなら、老後2,000万円問題は解決です。

ただし、上記は過去データを参考にしているもので、将来を保障するものではございません。

将来は予測できませんが、過去データは参考にすることができます。

実際に入っていた保険

実際に入っていた保険は

「東京海上日動あんしん生命保険(株式会社)」さんの

「5年ごと利差配当付個人年金保険」というものです。

解約でどれくらい損したの?

「707,400円」を払い込んで、「551,106円」が戻って来ました。

「-156,294円」でした。

私はここで気づいてよかったと思っています。

まとめ

40年後、①・②どちらが良いか?と聞かれれば、私は②と回答します。

必ず②になる保障はないですが、そのポテンシャルはあると考えております。

①600万円(保険)+ 43.2万円(節税)=643.2万円

②2,624.8万円

私が勉強した本

↓以下は、私が勉強した本をです。とても勉強になりますので、おすすめします。

↓あなたのお金を守る知識がつきます。

コメント